为什么储户存款变保险? 记者卧底, 真相终于大白了

相信大家看到“存款变保险”并不陌生,走进银行存钱,却稀里糊涂买了保险,这几年在网上看到了不少这样的例子,更有不少人经历过这样的事情。

其实,我第一次看到的时候就在想:银行不都是很正规的吗,国家都有严监管,怎么会出现这样的问题呢?

估计很多人跟我一样,在没有出事前,是非常相信银行的,甚至说是无条件的相信。

可“存款变保险”让我们大跌眼镜,去存钱被稀里糊涂的办理了保险,事后还一直以为是把钱存在银行的,等需要用钱时才发现钱不在银行卡的余额里,想取 取不出来,或者说“存”10万五年后只剩3万可用了。

本以为是地方性的小银行才会有这种现象,没想到像邮政、建设银行等,也频繁出现。

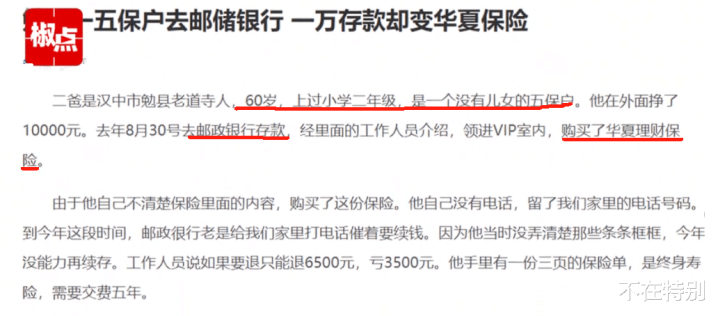

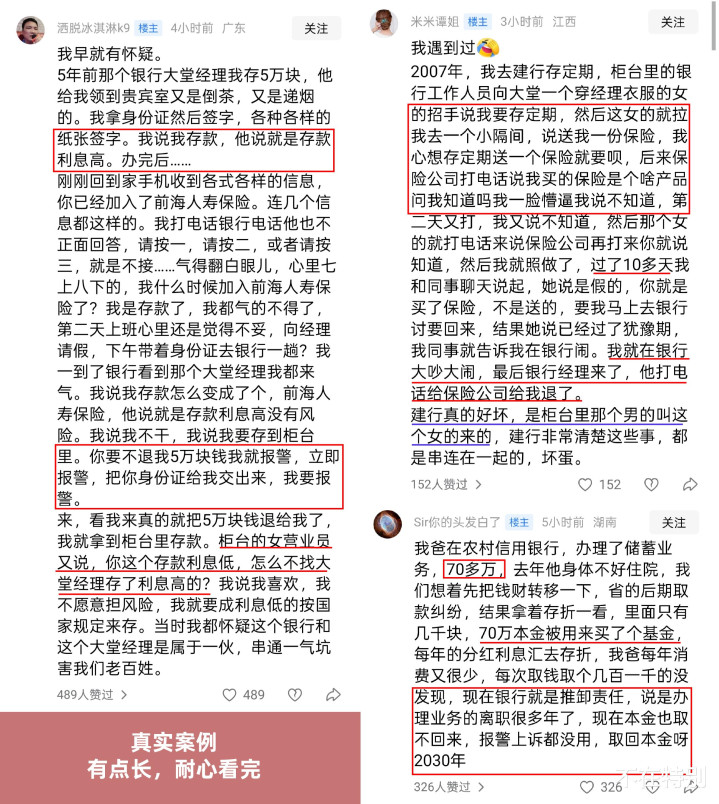

通过不少真实例子发现,这种“业务”的主要受害群体是中老年人,连70岁的老人都不放过;当然年轻人的也有,但很少。

今年的315,终于有记者揭露这个真相了,困扰我这些年的疑惑也都明白了。

记者在武汉的卧底调查,发现银行与保险公司联手设局,通过冒充身份、话术误导、信息泄露等手段,来蒙蔽储户,将储户一步步引入精心设计的陷阱。

记者应聘成为大家人寿保险公司的销售人员后,被派驻到武汉古田三路邮政所。理财经理不仅默许保险公司人员冒充银行职工,还嘱咐他们“好好合作”。

之后记者又应聘到信泰人寿,被安排到了建设银行武汉长江新区支行,到银行里去卖保险。

为了让储户相信,保险公司和银行都做了很多工作,其中的细节不得不提:

1,穿上跟正式职工相似的衣服;

2,领到简易胸牌,上面印着该银行网点的“理财经理”字样;

3,要求隐瞒保险公司人员的身份;

4,保险销售人员把自己的照片,加入到银行网点的员工公示栏里;

5,推销保险时先想办法混淆存款和保险的区别,让储户以为自己是在存钱;

6,一般不说买保险,而说存;

7,银行向保险公司人员提供储户信息名单,包括存款金额、姓名、手机号码等信息;

8,始终站在门口接待储户;

9,目的只有一个:卖保险!

这里还有情况更恶劣的,如果保险人员跟网点银行关系好,还能用银行的账号登录银行内部系统,查看更多、更详细、更优质的储户资料。

话术也是经过精心设计的,刻意混淆存款与保险的界限。例如,推销时强调“每年存两万,连续存五年,利息比定期高”,却避而不谈这是保险产品,更隐瞒了退保可能面临巨额损失的关键信息。

其中的实例之一,当一位60多岁的老人犹豫是否要相信保险时,销售人员反问:“那你相不相信建行?”正是这种利用银行信誉的欺骗话术,让老人最终买下了保险。

所谓“2.5%的复利”实际是交满五年保费后才能生效,若中途退保,第一年存入的10万元可能仅能拿回3万元。

在办理过程中,也有关键的一环,就是销售人员会直接操作储户手机,在上面一通点击,不要说老年人看清文字了,就是我们年轻人去办理,也会碰到这种情况。

而保险公司和银行的这种行为,对我们普通人来说很错愕,而在行业中来说,是普遍存在的。双方也是各取所需,银行从保险公司那里拿回扣,保险公司从银行那里卖保险。对他们来说是双赢,但却苦了我们普通储户。

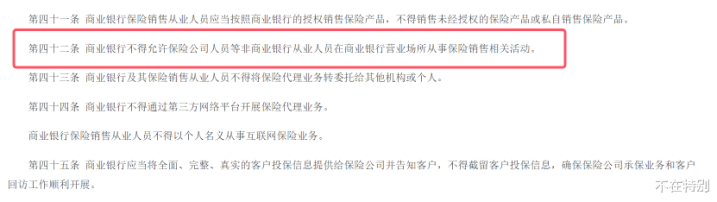

难道就没有文件来管管他们吗?2019年发布的《商业银行代理保险业务管理办法》,明确禁止非银行人员在营业场所销售保险;2023年发布的《银行保险机构消费者权益保护管理办法》,强调保护储户知情权;

文件是有,但他们能轻易绕开监管,尽管监管要求销售过程录音录像(即“双录”),但销售人员也会提前教储户“配合回答”。

而大多数人金融知识匮乏,尤其中老年人本身又非常信任银行,在面对这种情况的时候,我们该如何做?

其实这种“骗局”已经存在十多年了,只是这些年互联网的发展,更多人分享亲身经历,让更多人看到了。

现在大家的意识也越来越强,到银行存钱,不管是大堂经理,还是银行柜台柜员,他们的花言巧语不要听,直接明了说要存钱,利息低点无所谓,存完钱一定要当场拿回执单。

你只管记住,天上哪有会突然掉馅儿饼的,还一来就砸到了你的头上。

如果当时真的被冲昏了头脑,被存款变保险了,保险有10天的犹豫期,想起来就要第一时间去退;

如果时间超过了或者银行有意刁难,那就“撒泼”和报警,坚持要把钱拿回来才善罢甘休。

自己辛辛苦苦挣的钱,不要让它莫名其妙的消失了。